가구당 빚 8천801만원…40대·자영업자 부채 가장 많아

송고시간2021-12-16 12:00

평균부채 전년보다 6.6%↑…30대·상용근로자 증가율 커

금융부채 보유가구 65% "원리금 상환 부담"…작년보다 소폭 감소

(서울=연합뉴스) 오주현 기자 = 국내 가구당 평균 부채가 8천801만원으로 작년보다 6% 이상 늘어난 것으로 나타났다.

40대와 자영업자 가구에서 평균 부채가 가장 많았으나, 증가율은 30대와 상용근로자에서 가장 높았다.

정부는 가계부채 증가세가 확대에도 불구하고 순자산이 더 큰 폭으로 증가하며 가계 재무건전성은 개선됐다고 평가했다.

통계청·한국은행·금융감독원은 전국 2만 표본 가구를 대상으로 실시한 '2021년 가계금융복지조사' 결과를 16일 발표했다.

◇ 가구 평균 부채 8천801만원…30대·상용근로자 부채 증가율 ↑

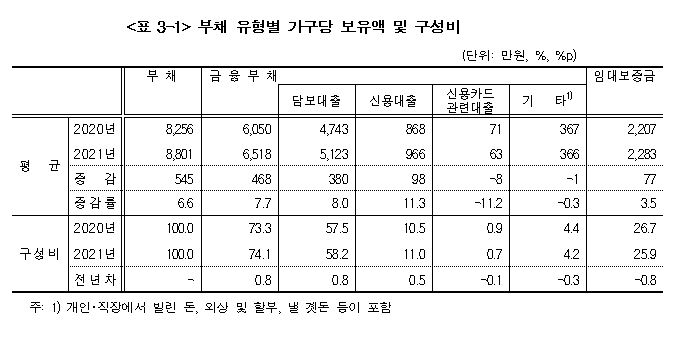

올해 3월 말 기준 가구의 평균 부채는 8천801만원이다. 이는 1년 전(8천256만원)보다 6.6% 증가한 수치로 작년 증가율(4.4%)을 웃돌았다.

부채 중 금융부채가 6천518만원, 임대보증금이 2천283만원이었다. 전년보다 각각 7.7%, 3.5% 증가했다.

금융부채는 담보대출 5천123만원, 신용대출 966만원, 신용카드 관련 대출 63만원 등이다.

담보대출은 전년보다 8.0%, 신용대출은 11.3% 증가한 반면, 카드대출은 11.2% 감소했다.

부채가 있는 가구의 비율은 63.6%로 전년보다 0.1%포인트 떨어졌다.

부채가 1천만∼3천만원인 가구 비율이 16.7%로 가장 컸고, 1억1천만∼2억원(16.1%), 1천만원 미만(13.8%) 등 순이었다. 부채 보유액이 3억원 이상인 가구는 11.4%로 전년보다 1.0%포인트 늘었다.

소득분위별 평균 부채를 보면 최상위층인 5분위가 1억9천679만원, 4분위 1억942만원, 3분위 7천189만원, 2분위 4천441만원, 1분위 1천755만원이었다.

부채 증가율로 따지면 4분위(9.7%)에서 증가폭이 가장 컸고, 2분위(9.5%), 5분위(5.5%), 3분위(4.9%), 1분위(0.1%)가 뒤따랐다.

1분위 증가율이 가장 낮게 나오면서 1분위 부채 점유율은 전년(4.2%)보다 0.2%포인트 감소한 4.0%로 나타났다.

가구주 연령대별로는 40대가 1억2천208만원으로 최다였다. 50대 1억74만원, 39세 이하 9천986만원, 60세 이상 5천703만원 등 분포를 보였다.

작년 대비 증가율은 39세 이하(9.5%)가 가장 높았다. 30대와 29세 이하의 증가율이 각각 11.0%, 2.1%였다.

가구주 종사상 지위별로는 상용근로자를 중심으로 증가세가 확대했다.

종사상지위별 증가율을 보면 상용근로자 가구의 부채가 전년보다 10.8% 증가했고, 자영업자 가구는 0.6% 늘었다.

평균 부채는 자영업자 1억1천864만원, 상용근로자(1억1천84만원), 임시·일용근로자(3천516만원), 기타(4천142만원) 등 순이었다.

다만 기재부는 상용근로자의 자산이 같은 기간 13.9% 증가하면서 자산 대비 부채비율은 전년보다 0.5%포인트 하락한 19.3%로 개선됐다고 설명했다.

◇ 금융부채 보유 가구 65% "원리금 상환 부담"…전년보다 소폭 감소

전체 가구의 57.4%가 금융부채를 보유하고 있었다.

금융부채가 있는 가구의 평균 금융부채는 1억1천351만 원이며, 소득은 7천8만원, 자산은 5억4천163만 원으로 조사됐다.

금융부채 보유액은 40대 가구가 1억2천661만원으로 가장 많았고, 60세 이상 가구가 9천783만원으로 가장 적었다.

가구주 연령이 높아질수록 전체 부채에서 금융부채가 차지하는 비중이 작아지는 경향을 보였다. 39세 이하 가구는 금융부채 비중이 73.5%였으나 60세 이상인 가구는 36.7%로 나타났다.

가구주 종사상지위별 금융부채 보유 가구 비율은 상용근로자 가구(69.9%), 자영업자 가구(65.3%), 임시·일용근로자 가구(48.5%) 순으로 높았다.

금융부채 보유 가구가 체감하는 상환 부담은 작년보다 소폭 감소했다.

금융부채를 보유한 가구 중 65.5%가 '원리금 상환이 부담스럽다'고 답했다. 작년 응답률에 비하면 2.1%포인트 감소한 수치다.

금융부채를 보유한 가구 중 5.4%는 '가계부채 상환이 불가능할 것이다'라고 답했다. '대출기한 내에 갚을 수 있다'는 비율은 75.6%로, 전년보다 2.2%포인트 늘었다.

1년 후 부채 증가의 주된 원인으로는 부동산 관련(38.2%), 생활비(27.2%), 사업자금(13.5%), 교육비(8.4%) 등이 꼽혔다.

올해 3월 말 기준 자산 대비 부채 비율은 17.5%로 1년 전보다 1.0%포인트 하락했다.

자산 증가율(12.8%)이 부채 증가율(6.6%)을 상회하며 자산 대비 부채 비율이 감소했다.

자산 대비 부채 비율은 39세 이하 가구(28.0%), 자영업자 가구(19.5%), 소득 4분위 가구(19.3%), 순자산 1분위 가구(74.6%)에서 각각 가장 높게 나타났다.

저축액 대비 금융부채 비율은 1.2%포인트 늘어난 80.5%였다.

이 비율은 역시 39세 이하 가구(155.0%), 자영업자 가구(108.5%), 소득 3분위 가구(97.1%), 순자산 1분위 가구(290.9%), 전세 가구(82.1%)가 가장 높았다.

기재부는 보도 참고자료에서 "코로나19 대응 과정에서 자산 가격 상승, 생계자금 수요 등으로 불가피하게 가구당 부채 증가세가 확대됐으나, 순자산은 오히려 큰 폭 증가했다"며 "가계 재무 건전성이 코로나19에도 불구하고 개선되는 모습"이라고 평가했다.

정부는 취약계층에 대해 연체채무자 대상 채무조정 지원으로 상환 부담을 경감하고, 정책 서민금융과 중금리 대출 공급을 확대하는 등 포용금융 역할을 강화해나가겠다고 밝혔다.

viva5@yna.co.kr

![[그래픽] 가구당 자산·부채 보유 현황](http://img2.yna.co.kr/etc/graphic/YH/2021/12/16/GYH2021121600140004400_P1.jpg)

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2021/12/16 12:00 송고

![[영상] 대한민국 치어리딩 국가대표, 종주국 미국서 박수갈채](http://img5.yna.co.kr/mpic/YH/2024/05/03/MYH20240503016900704_P4.jpg)

![[영상] "F-16 우크라 첫 배치"…공중전 우위 거머쥘 '게임체인저' 될까](http://img3.yna.co.kr/mpic/YH/2024/05/03/MYH20240503015400704_P4.jpg)

![[영상] 야구 '시구·시타 알바' 100만원…애니팡은 1천만원 알바 모집](http://img3.yna.co.kr/mpic/YH/2024/05/03/MYH20240503019800704_P4.jpg)